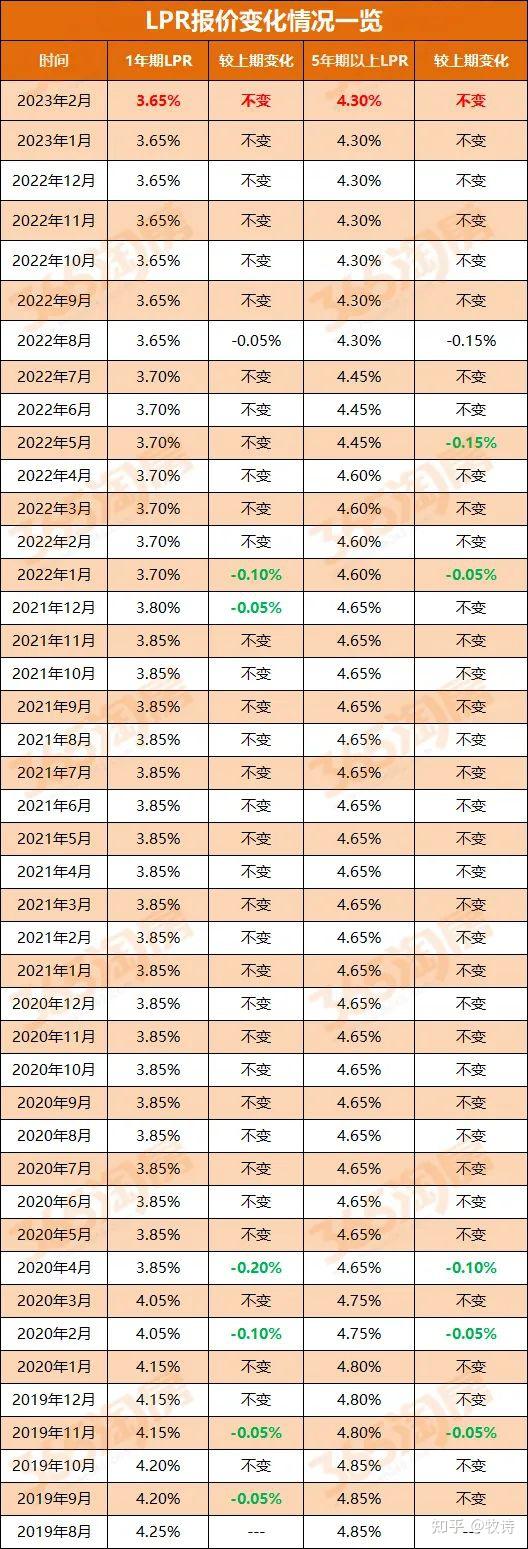

有可能,我觉得还有可能比3.5%更低。

9 I; ^0 S8 Y4 f. T$ E目前最低利率已经下降到3.7%了。. M5 x3 t0 s" t; Q3 v

1房地产销售额同比还在下降中,

3 e2 L2 r4 A- W3 {& A9 t1 ]请注意是同比还是下降。/ `( d( W' X1 _4 }9 c. {! a0 e+ B

我看一个相对权威点数据。4 D" _" i! s( X" u0 i$ H

中指研究院监测数据显示百强企业2023年1月销售额共计4223.3亿元,较2022年1月百强同比下降31.7%%,

) h. y# w4 {" q8 M& `# E/ z2023年1月份至2月份,TOP100房企销总额为9841.1亿元,同比下降4.8%。( K" C+ n" e% I+ R) ^

特别是2 ,3 ,4线城市新房额下降很多。5 L' |. }9 |- S# Y

你看房地产热文很多,但我们看销售额2个月其实是下降的。

+ i( s1 P' U' |1 ]( q: m2 Q1 |' H8 I, _7 ~ R$ Z. s' M* v& E

# q- b/ o- `0 i' [$ z2目前银行钱很松,

; z! @- O$ {+ A/ P很多地方只要征信好,就可以拿到3点6左右的3年期消费贷款。7 Y& R' @0 M9 |" \7 d L

其中还送奖金,送免息期,送礼品。

# x* F9 C. W& y* x6 W: [北京一些工作好的单位组团可以到3.2%左右消费贷款。; y& m3 t# c7 I. f$ S5 n

" t! c1 K7 m6 k1 u, w. A

正常来讲,房贷安全远大于消费贷款,8 a8 ~7 _2 H" W

其利率应该低于消费贷款。1 i; d m% v; `9 z6 u

银行也愿意做房贷,最起码后面有房子。* B3 n. b- s; N

3 V U( X$ j% c# |5 y$ S$ ]3目前我身边一些企业家客户,他们告诉银行经常要他们去贷款。# X+ Y8 A8 [8 D! ^5 S, N

非常便宜的经营贷。' l, S* V* B3 B2 W6 ^0 B" Y

一些行业,银行贷款经理甚至专门上门去做促销,贷款利率非常优惠。" }' D, D; G2 f1 C* m

* a6 Q8 J! M* g

# U3 a6 {6 Z( h4地方需要钱,城投债需要缓解。

8 r# l e$ m" W) r3 I, I2 z/ ^城投债务化解这是一个大难题,- q, b% @, f- g$ P s

地方怎么办?土地财政收入是大来源。" f5 W ]0 W+ @" s6 z1 l4 a

有降低利率的强大动力。! j" V# r1 ~0 l% S% r- {( U4 R

$ Q* R/ ^; V: i) n" z6 g( U

5中国房贷利率,- O7 P4 c. b. E1 P4 ]0 W

中国的房贷利率其本身是可以动态调动的。

$ \# f. \5 ]9 }8 _ d2 _; g比如北京首套房现在应该是4.85%,5 U/ v. \- |) V' s0 g3 e6 i& X' U% `

郑州首套房是3.8%,

3 n- [& O& }2 o其实肯定是北京房子保值。8 I$ a8 W, H+ ^$ S, s a4 P, T

可北京利率高。! s e- T: R: E+ }) {' p$ v+ [0 A

9 n0 M2 S! \; K- N' y! i每个地方首套房利率都不一样,& t1 \* F5 g* f9 G6 _5 w; f7 |

北上广深,房贷利率都高于或者等于基准利率。

j0 x# L5 ~6 [: e% _$ U9 t比如北京首套房是4.85%,9 u5 r/ l. V: \; R0 S

上海首套房是4.65%,( C; n! Y, o! Y d8 C/ |

广州市首套房是4.3%

' [5 w, w1 V2 T' [: U4 p% l C深圳市首套房是4.6%。

7 Q( K0 N* [& m" ^4 c4 [, q# q$ y% V7 Y& l# ~" N: E5 |

二套房利率现在都纷纷远高于首套房。

7 t% Y5 F. O: R' |- r% e- w2 v9 ~0 i% } c) H1 y9 v$ K

7 j$ Z# Z( ]/ h ?5 q0 [8 {: F

我是啊啊啊啊啊讲房子,8 K9 j0 ^" |. H# Z6 S9 K

一个告诉你2018年除非刚需不行,不要买武汉的房子,

0 P8 B1 B5 g8 s8 F; s7 u一个2021年3月份预测深圳等房价到顶的人,

6 q5 t0 w: M3 X" I8 d# \; V. y有事咨询可以加xiaojiangzhongguo,

- O, u; s5 p- O, ^2 S) k3 N麻烦点个赞+收藏+转 |

提升卡

提升卡 置顶卡(30天)

置顶卡(30天) 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡 5 C3 U: c; _& f6 j( ]" M

5 C3 U: c; _& f6 j( ]" M