发改委在目前的时间节点,召集部分美元债发行规模较高的房企开会,除了排摸房企境外债到期情况及房企存在的压力,在一定意义上也释放出维稳信号。

4 C, R( E3 B9 @: u' {/ k1 ~& y4 Z. W市场担忧多日后,当代置业美元债违约最终还是成为了现实。10月26日,当代置业发布公告称,公司于10月25日到期的12.85厘优先票据,未能按时偿还票据本金及其应计但未付利息。据了解,这笔美元债是当代置业于2019年所发行,发行规模为3亿美元,目前剩余本金金额2.5亿美元,也是目前当代置业5只存续美元债中规模最大的。自此,当代置业成为继花样年、新力控股等企业后,又一出现债务违约的百强房企。

8 E) f8 l7 Z; A7 a/ n" O+ N: U! [/ a# \( S: |1 h# T' L

此前在10月11日,当代置业在港交所曾公告称,寻求将2021年10月25日到期、票息12.85%的优先票据延期至2022年1月25日。值得注意的是,截至中期末,当代置业账面现金及等价物约174亿元,扣除受限现金后,现金及现金等价物余额为136.24亿元。账面有超百亿现金,却还不起十几亿债务,市场已对其财务报表的“含金量”充满担忧。而据当代置业该笔美元债招债书,债券重大条款改变需要获得90%投资人同意,债务延期难度较大。最终市场担心成真,直至如今终于发生实质性债务违约。0 j: f/ N0 ~# E; A4 t) n3 Q2 P

6 l) _6 A4 P8 _$ {7 v! X据兴业证券统计,算上当代置业,今年中资美元债市场上出现违约事件的房企,已高达9家,包括泛海控股、花样年、华夏幸福、阳光100中国、天房集团、泰禾集团、新力控股、蓝光发展、当代置业,全部未偿额280.73亿美元。业内观察指出,实际上这些境外美元债的买家,不少追根溯源都是中资金融机构,最终风险可能大部分要传导回国内。

1 w/ U* k! G1 l4 [, ~7 Z

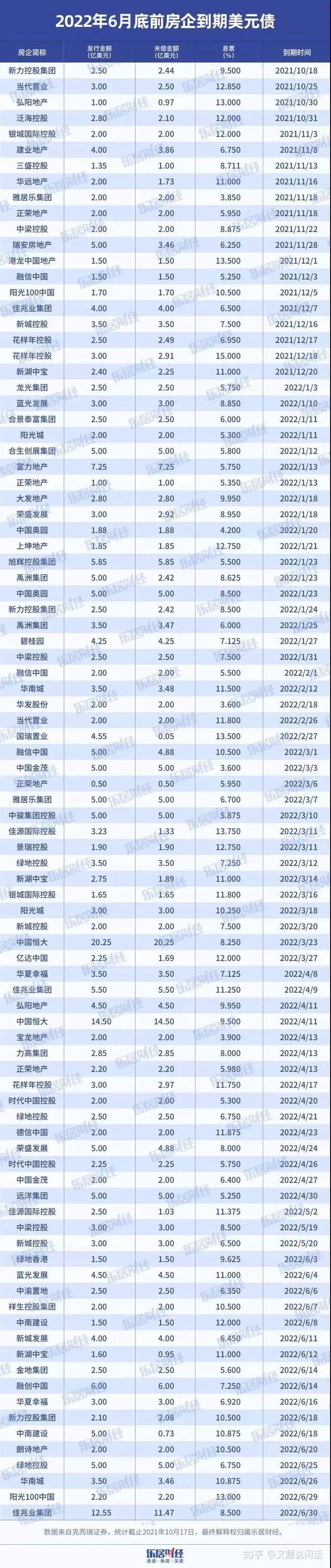

% F! L6 i- i9 I- y, q以下为2022年6月底前房企到期的美元债一览:

' X/ O& y' f5 Z& J8 t% d( L4 A- y

; N6 U" |3 e4 p& m7 G8 ^, o

) R; j8 W/ J* L# S1 w Y; x" P3 Y1 ~+ Z ) R; j8 W/ J* L# S1 w Y; x" P3 Y1 ~+ Z

( v2 @' f4 w3 k( H4 i7 a4 t

此前一周,国内房企主体或相关债券信用评级遭到了国际评级机构穆迪的集中“狙击”,涉及房企数量至少达到19家,包括禹洲、世茂、金科、中骏、弘阳、宝龙、融信、绿地、中梁、富力、祥生等。1 ^! E8 D6 U9 Z( g

. | L# W$ J6 F+ j7 Y' o

) h1 L0 W9 P! i) f! w7 h" J3 X 3 k% S# S( M$ l, T 3 k% S# S( M$ l, T

9 |* J1 A' W$ g. |% L近期,标普接连下调了包括恒大地产、新力控股、花样年、鑫苑置业、建业地产、荣盛发展等多家地产公司的评级级别及评级展望。

+ b) x1 y$ V% ?6 S$ i; l/ H/ W5 M# h0 E0 Z. a1 y

国金证券于10月14日发布的研究报告显示,自9月份开始不到一个半月的时间,穆迪、标普和惠誉至少对房企进行了25次的主体评级下调,其中部分房企被多次下调评级;如果算上10月18-19日穆迪对19家房企的评级行动,9月迄今发生评级下调的次数至少达到44次。

2 R" [5 F7 Q+ } e# ^/ r) B

g5 U0 j5 {5 i& ?; ^1 A3 Y有统计数据显示,截至9月底,穆迪、标普和惠誉等三大国际评级机构下调房企的评级行动累计达到90余次,超过去年全年的两倍。4 y- v6 t0 f; { i/ H

1 P6 r+ T. [3 O6 V

而大多数降级是从10月4日以后开始的,10月4日花样年宣布美元债违约是一个标志性的事件,这一违约事件令市场颇为意外,并开启了中资地产美元债市场的大幅震荡,同时房企的信用评级亦开始集中且大规模地遭到下调。此后,新力控股、当代置业和鑫苑置业等多家公司接连自曝潜在的违约可能,恐慌情绪持续扩散。

! }5 e" i+ e, ~/ \; y

; W/ ]4 {2 d) Y c6 [* h1 _( }( b) |此次,恐怕已经是房企高管们年内第三次集体进京开会。

, s) x& j4 P3 w6 c R: H1 {10月15日下午,中国房地产业协会在北京召开部分房企座谈会,住建部相关部门领导参与主持了会议。

9 ]! f, ?% N/ i/ Y y3 a& l

8 z0 z. g4 }' a# @ Z1 s参会的房企有10家,分别是:中海、保利、万科、融创、金地、龙湖、中梁、新城、绿城、旭辉。

( d5 k/ d1 g# _% n而同时广东省房地产业协会也召集了多家总部在广东的大型房企参加一年一度的会长会议。

7 Z: a k& l9 `3 P- |3 [' U& `" |8 F

会议议题也大体相似:北京房协会议比较委婉,说是了解一线企业运营情况;征询企业对行业未来发展的意见建议;为领导决策提供一些参考。

" i; H4 A; O* q% ^( V, v$ `% D. M+ C. d; Z/ ^

广东房协会议很直接:如何提振市场信心,助力企业健康平稳发展。

6 r+ i# E) y" Z% @7 ?1 {3 [我们能看出管理部门肯定是支持的,什么时候都支持。# y: B8 |6 c6 G1 K4 E& N3 @. J1 U

不难发现:. u* G# B. R1 G: f& C1 n6 \

第一,经过多年的发展,房企都有很多滞销库存,不大幅降价根本卖不出去,而房企早已付出了卖地成本,甚至贷款,一直在付利息。9 Y& f# m$ g/ ?& t8 P) t

第二,中国的外部环境已经发生了巨大变化。+ i! F2 f1 x( ]' r" ^0 T+ P

第三,今年的各种政策打击了很多行业,所以现在就算想刺激房地产也很难了。

3 d( ]0 ^$ I2 g% ^ @# M第四,房地产税,上海重庆已经试点,迟早全面实施。2 `4 E. i9 H6 Z

- q; c) a% p: w5 F: l

滞销库存的打击实在太大了,房企之所以长期不在意这个问题,是总觉得过几年国家就会放松调控,谁想到能调控五年而且内外部环境已经巨变。于是今年夏天以来,不仅多个城市的很多地块流拍,而且现在包括万科在内的房企都去叫苦了。1 l2 X! I. |5 g+ g

& N4 K5 O8 u: \0 h/ t) e1 U总体上看,中国房地产2021年9月份的商品房销售额和销售面积分别为1.58万亿元和1.61亿平方米,同比下降约15.8%和13.17%。对于“金九银十来”说可谓暴降,尤其是考虑到前九个月商品房销售额和销售面积分别约13.48万亿元和13.03亿平方米,同比增长16.6%和11.3%。

, ^. }% h! n8 a- t$ }那么夏天以来这成绩,可谓相当难看。这数据要是在西方国家,估计早就有人在喊危机了。+ h% }! u3 Z) h: S$ b6 W

2 J3 q a3 Y, L1 [/ C6 z

老家的很多农民工兄弟已经提前返乡,因为无事可干。

% u5 k' i5 f$ N$ V6 z! w% C% K/ g

6 |$ y8 @0 u, D! Y/ s( C让我们警醒的是,如果恒大仅仅是个案,发改委为什么要找八家房企座谈呢?9 C1 Q* j! G" R4 K# T+ X" @- f

* G5 }3 \: d( Q- F' c- e: b2022年房企将进入偿债高峰,尤其是外债。如果不对房企们大量放款,如果不明显放松房地产的各项政策,就这销售形势,没有现金流,房企就会立刻遇到重大困难。# M/ C& ^: |2 H6 P V3 k; _" R9 |9 z

) g% a! H: m, y! i, u如今通胀已经不可避免了,之前的政策已经充分说明了这一点。如果大幅放松房地产,通胀怎么办?真是两难。4 G+ i6 y b% H: ]( w# g

x0 C0 v" n. u! W V

综合来看,控制通胀已经成了现在的重中之重。! f& h+ \# P+ v/ O _0 C, E3 j5 f

回顾这次会议指出,将继续在外债备案登记、资金出境等方面满足企业合理合规的外债置换和偿付需求,( _, R; o M8 D5 m+ r; r

同时要求企业不断优化外债结构,严格按照批准用途使用外债募集资金,自觉遵守财务纪律和市场规则,积极主动做好境外债券本息兑付准备,共同维护企业自身信誉和市场整体秩序。

2 y- {4 o' J/ L

+ d- x# H0 w& D在房企美元债违约增加的情况下,召集相关会议,具有政策“维稳”的信号。目前对于地产板块的高压监管将成为常态化。9 L. L& N" p0 q7 |% z0 |! K- p

; I) l) o L/ `

值得注意的是,不少房企的上市地点在境外,他们面临的潜在监管压力显然要大得多。

9 ^+ s/ o1 m) }! m+ w# l2 M9 l

, |9 o+ H G u H* w发改委和外汇局召集部分企业摸底外债情况,可能预示着中资房企的美元债务有可能得到化解,方式上可能是银行出钱,外汇局出通道,企业则出抵押、质押。

- @. ?% z5 Z6 ?5 o

- P) T3 X( M0 m+ M; a6 l据克而瑞统计数据,2021年前9月,房企境外发债2379亿元,同比下降24%。房企境外发债融资额仅占2021年全年到期金额的75%,72%的房企新发行债券小于2021年到期债券总额。在境外发债融资额下滑的同时,房企在明年将面临偿债高峰。房企在2022年到期的美元债最高,规模达到3755亿元,境外偿债压力较大;2023年到期美元债也将达到3000亿元以上。

4 p% [" }0 z. R3 G8 h7 r5 ?) j9 W* K; @6 \

今年以来,房企违约明显增加。根据建行的数据,今年前三个季度共有8家房地产企业发生违约,较2020年同期增加6家。房企违约债券规模293亿元,较2020年同期增加191亿元,占总规模的29%,较2020年同期上升16个百分点。地产行业违约由小型地方性企业向全国性大型企业蔓延,违约房企中泰禾集团、华夏幸福、蓝光发展均为Top50的行业龙头。即使考虑过去几年的情况,根据中金公司的研究报告,在境内市场,截至目前共有16家境内房地产债券发行人确认债券实质违约,已确认违约债券74只、对应债券发行额968.19亿元,上述发行人还有226.1亿元公募债券、96.16亿元私募债存续。% P, R$ ^% h6 _0 P. ^0 e8 e& c8 k6 S2 i

换句话说,目前已经是房地产行业最坏的底部了。

+ n5 F" v! m" k4 x& z* k2 F) w1 I2 d

事实上,对于已经出现爆雷的房企,在属地原则下也开始定向解决问题,比如某中部省会城市就由市长牵头成立工作组,专项解决两家房企的爆雷问题。0 R$ N+ O6 \4 N

1 T: q" j: ^4 Q; T1 A0 }而在市场消息面上,银行信贷额度放开,住房按揭和开发贷又开始恢复的消息已经开始在地产圈散播开来,地产股也受此消息影响而出现接连大涨。

5 j) q& B1 C, h1 E% i0 J+ w x9 D" s

事实上,银行信贷额度再度放开,或许才是房企终于等来的关键信号。# }7 \. T, x0 v( C+ k

& x0 O. W$ l3 X7 {5 [! H2 K0 O

的确,当前房企所遇到的最大困难就是现金流问题,更直接了说银行不给放贷了。/ }1 s8 E- W! |/ \; D7 a

9 f( B( u* |8 C' y- F. @

去年最后一天,央行、银保监会发布房地产贷款集中度管理制度——为各大银行发放房地产贷款规模及占比设置了“两道红线”,即其房地产贷款余额占比及个人住房贷款余额占比不得高于人民银行、银保监会确定的相应上限。

, h4 o6 X9 }( j3 Z& }

$ d3 O$ p: K3 o4 m: u1 }! D受房地产贷款集中度管理制度影响,尤其是今年下半年以来,许多房企已经很难从银行获得房地产贷款。+ Y% C; U0 a9 N Q+ S

5 ?! X9 M" c/ ~0 j' I

此外,此前的各种融资通道也多被堵死,许多民企现金流只能依赖于销售回款支撑着,而下半年房地产市场也因放贷额度收紧等因素迅速转冷,进一步加剧了房企的困难。' d( D6 [" s4 M: V

% y: N7 T, y# H6 n0 e) s3 K/ P可以说,当前房企陷入困境的一个直接原因就是银行不给放贷了,高杠杆撬动的高周转玩法彻底玩不转了。* f. H( c- _: k) d+ D I, ~. l

3 L1 v) s8 q& O

而如今,银行信贷额度再度放开,对于房企而言可谓是久旱逢甘霖,终于等来了续命的资金。

7 D$ C- q/ ?. O" f7 G8 J

- |$ ~2 Q2 @- t1 |不过,尽管如此,这次放开也非敞开了供应,而是非常的有的放矢,据财联社等媒体的消息报道:

, c, ^! F2 x) X# |. |- {

. D0 d3 b3 B) O! B( b, o W$ l* d# t银行的额度是有限的,具体的额度与其此前被压缩的规模密切相关;2 O6 W) V4 E6 X5 C9 m$ G

6 H! h+ X$ ]" \# f发放的对象也只针对不踩红线,且风控和杠杆控制得不错的房地产企业,银行需要正常审批和出账;1 t/ N; ]1 \) x+ y( T) K2 n; \

3 m1 G8 w/ H+ a: i5 Y m9 {8 r- F3 c1 j

资金用途也只能用于开发贷,可谓限定的非常严格。

5 k0 X# e! l7 M- K; ^& V: Q, D7 e* [2 r8 a$ m

在炸天团看来,银行信贷额度再度放开,对于许多挣扎在爆雷边缘的民企而言可谓是太及时了。. c+ U9 }8 U; |2 F( ?) D, }

* [* c$ S2 M( ~

说个案例,某去年刚进入TOP10的房企,最近为了融到资金,连15%利息都可以接受,这在以前是完全不可想象的。

: f' j" x1 `! c

! E) l* ^, E4 v不过,相较于许多地产人的乐观,某些该爆雷的房企大概率还是会爆的,只有这些该爆雷的房企都爆了,房地产行业的风险才是真正得到解除。 |

显身卡

显身卡