因为人大多数的本能与直觉,都是跟市场相悖的,我就拿其中两点来说:' ?! m% |1 P6 W- A, P2 I

1、人的本能意识之一,就是持股横盘越久,就越觉得这股没希望,看到其他股都在涨,就自己的没涨,于是就越容易抛掉。但下面我会详细解释,其实横盘越久,爆发行情的可能性越大。但人性却与之相违背,横盘越久,抛掉的可能性越大。所以,就会经常有散户遇到自己手上的股抛掉就开始涨了,感觉市场有意针对自己。+ T" o: ~- h9 c% K7 N& D

2、大多数的散户都会犯这么一个错误:顺势单拿不住,逆势单死扛。这是大多数散户亏损的重要原因,解决这个问题,你已经好过90%以上的散户了。# O+ [( d2 ], j% r6 @/ ~5 \) I+ q

1、震荡的本质是什么?为什么股价总是震荡??

! a6 a0 ^/ t5 T) h' W

3 u( E; V/ }6 a, @ N3 A为什么价格总是震荡?大部分院校专家会这么解释,他们会直接拿马克思经济学说的,因为价格围绕价值上下波动——请大家忘掉这句话吧,因为它没有任何意义,就相当于在说因为震荡所以震荡。/ }6 n+ m/ B3 y- z% x

先从简单的讲起,分时走势,为什么价格总是要上蹿下跳,就不能保持一个固定的价格直到结束吗?还有就是涨或跌的时候也是不断的波动,为什么就不能保持一个固定的斜率稳定上涨呢?

+ q/ ^; S8 f: y* }' S- b/ a要理解这个现象很容易,我们只要反过来想,如果在一个成交活跃的市场,让价格始终保持一个固定的水平不动,又或者说在上涨下跌的时候保持一个稳定的坡度,要有多难?需要多苛刻的条件?要价格在高成交量下永远保持不变,那就要每一分每一秒的卖盘与买盘量都要相等,有多少买盘就恰好有多少卖盘对应。因为如果买盘与卖盘不相等,例如这时候买盘量大于卖盘量,这个价格点的卖盘量满足不了买盘,于是剩下的没找到成交的买盘只能在更高的价格点寻求卖盘成交,于是价格就这么涨上去了,这是资本市场价格决定机制最基本的规则,在上一集详细讲过了;同理,卖盘大于买盘,那么价格下跌,就不重复解释了。要让价格永远不变,那么任何时候买盘与卖盘就要恰好相等,其实这是小概率事件。

% M, E U1 `0 t$ C同样的,如果让价格保持一个匀速或者稳定的斜率上涨,就需要每一分每一秒的买盘量比卖盘量的比例永远相等,这也是小概率事件。

. `" x0 Q- ^! C3 z# M以上就是分时走势价格总是在震荡的解释,很好理解。接下来就讲在1小时均线、日线、周线等均线,为什么总是在波动,这个才是重点,要想利用这种现象盈利,首先必须得理解它。

: P, Q3 X% f6 |; K资本市场里面有个俗话:横着有多长,竖着就有多长。或者说久盘必涨或必跌。意思是当价格在一个窄区间里面停留的时间越长,那么爆发的行情越厉害,可能是暴涨也可能是暴跌。为什么会有这种现象呢?6 R$ K( _. C4 G( h, }4 D

我们可以想象一下,例如一个股票现在最新价格是20块,这20块就是最新一笔成交的价格,那么持有这个股票还没卖的人,他们会选择在哪一个价格点卖呢?当然每一个人可能都不一样,有人想着我21块才卖出,有人想等涨到30块才卖,有人是35块、40.5块等等。

4 N) Y; s" c% W) E, I/ l% S而关注这只股票,想要买的人,他们会选择在哪个价格点买呢?同样也是每个人都不一样,有人想要等跌到19块才买,有人想跌到15块,有人是12块、13块、10块等等。

9 H8 u8 U7 k( C6 k4 I/ i这时候我们想一下,如果要把这股价从20块瞬间推倒40块,需要多大的买盘资金量?它要把20块以上到40块之间所有的卖盘都成交了,每一个价格点想要卖出的盘都吃了,才能把股价推到40块,这得需要多大的买盘资金量啊!同理,如果要让这价格从20块跌到10块,那么就要把20块到10块之间的所有买盘都成交了,才能打到10块,这也需要非常大的资金量。) ]8 u9 Z Y W1 ~/ [* Q

但是如果假如这个股一直保持在20块附近的窄区间内,并且保持着一定活跃度的成交,就这么经过了很长一段时间,会发生什么呢?

3 T) k6 E6 P7 B那就意味着在这个价格窄区间内累积了大量成交,原本想要在20块以上(如30块)卖出的卖盘,忍不住选择在20块附近卖出,同时原本想要在20块以下(如15块)才想着买入的盘,忍不住在20块钱买入了。

# T. P, {$ E% k看到这里有的朋友可能会很困惑,会问凭什么我就知道原本想着30块才卖出的人忍不住在20块卖出呢?很简单,关注一个股票或某个市场单一品种的资金量是有限的,就拿股票来说,加入这个股的总股本是100万手,假如在这20块附近经过长时间横盘,随着横盘的时间越长,累计的成交量越高,如果最终在这价格累积的总成交量去到了100万手,想想看这意味着什么?意味着原本持有这股的所有人都已经卖出了,也这意味着20块前上方附近没有卖盘了,因为整个股本所有的盘都在20块这里卖出的,在20块接盘的人,一般不会在20块附近就卖出,原因我已经在上集解释过了。因为20块前上方附近的卖盘几乎为0了,那么只需要很少的资金,就能把股价打上去。假如说20块钱上方,最近的一手卖盘是在40块钱,那么只需要成交一手,我们就会看见股价从20块瞬间飙到了40块,意味着只需要2000块钱就让这上市公司的市值整整翻了一倍哦。当然这只是假设的极端现象,几乎不可能发生,说出来是为了好让大家理解。* h+ z& l5 {6 T5 E

现实中,虽然不会说在这么大的价格区间内一点卖盘都没有,但随着股价在固定的窄区间内不断的累积成交,那么这窄区间上方附近的卖盘会越来越少,意味着要把价格推到某个高位所需要的资金越来越少,可能最终买盘是多出了那么几个散户,就把价格推上去了。这样就意味着,随着股价的横盘时间越长,它突然发生暴涨的概率就越大。

A% R9 M$ V8 S- w' a那么发生暴跌的可能性呢?也有,但是在股票市场里,相对来讲暴涨的可能性越大,除非突发黑天鹅事件(上市公司的突发负面消息),否则一般都以暴涨为主,原因上一集也有提到,股票的卖盘是有限的,它不可能超过它的总股本,但潜在买盘却可以是无限的。5 Q- I4 N6 e( J$ {2 J! v

但如果是期货、外汇这类市场,潜在的卖盘与买盘都一样是无限的,所以久盘之后,暴涨与暴跌的概率是一样的。

" g6 R! f, J, H, e- ~' U* _如果是像期货这种理论上无限潜在买盘卖盘的市场,又怎么解释呢?毕竟它不像股票那样有一个固定的股本,上述的理论也通用吗?+ I1 b, a2 ~0 [* O( ^

“无限”只是理论上,事实上所有的市场的资金关注量是有限的。为了方便理解,我就拿白银期货来说,我就假设全世界70亿人都在关注这个品种市场,并且都掏出了所有的钱去建仓,有人开多单,有人开空单,而白银期货价格始终保持在3000元附近运行,不断的累积成交,意味着开多单的盘与开空单的盘一直保持相等。直到有一天,全世界所有人的钱都建完仓了,都交出了筹码,世界上已不存在1分钱,因为所有的钱都锁在了白银期货交易所里面。然后从那一刻开始,没有成交量了,因为没钱了。这时候突然有两个外星人带着两袋钱来到地球,其中一个外星人在10000块的地方开了一手空单,而另一个外星人,他想开一手多单,但发现3000块附近没有能成交的空单,要想开多单,那么只能在10000块钱那成交了,于是我们就看到,只用了一手多单与一手空单,就把白银期货的价格瞬间从3000块推到了10000块(按照期货10倍杠杆,意味着在3000块开多单的人,每一手赚了7万块,而且一手只是3000块左右的成本哦)。

6 M. o0 z2 C" P0 z. t0 u% i1 H我举这个极端的例子,是想告诉大家,不管是多方还是空方,资金量是有限的,筹码总有交完的一天,如果发现还没交完,还有资金在挡着?那就继续盘整继续累积成交,随着横盘时间越长,累积的成交量越多,那么推动大幅波动所需要的资金量就越少。——这样我们就可以推出下面两个等价的定律:* |/ X& }: D6 q2 \: w

1、随着横盘时间越久,那么实现某种程度价格波动所需要的资金量越少。0 S! r) w9 l6 b) o! R

2、随着横盘时间越久,同样的资金量,能实现的价格波动越大。

- f0 |) y3 t6 g* w* h0 T7 i2 w0 K那么就可以推出,横盘时间越久,发生行情的概率越大。

& N4 L2 A2 j3 t: ^然而,很多人却守不住,因为大多数 的人性就是如此,守得越久越没信心,同时还看到其他股在涨,就自己的没涨,于是就抛掉手中的票去追涨其他的。所以往往就会产生刚抛掉就开始涨的情况。

" s& |) M" g+ R5 G9 v" h3 ?6 }2、99%的散户一样都犯了一个错误:顺势单拿不住,逆势单死扛。

6 F) d7 ]9 {: G, h" K+ L先说顺势单拿不住,很多人都抱着一种心态说“见好就收,落袋为安”,好的,如果你决定这是你做投机的最后一单,这单见好就收后你发誓再也不进这市场了,那我支持你这么做。但如果不是,你其实是在盼着自己每一次都能抛在最高点,然后抛完后股价恰好开始回落,然后自己又抄底,如此循环——其实你这是在赌非常小概率的事件,往往更多的情况是单子抛了,行情开始进入下一轮拉升,但跟你无关了。

6 l. N+ B* k% c: T$ \8 J我见过很多做期货的新人,老想着做日内,觉得做日内就是最高境界,他们幻想的通过期货致富的情景是这样:想赚钱的时候就去期货市场那操作一天,赚了一笔后丰衣足食,什么时候钱不够了再去期货市场那赚一波。然而理想很丰满,现实很骨感,往往错过了很多本来可以一次就实现财富自由的大行情。" _$ _; Z( x% _9 a0 O3 X

错误的止盈让他们失去了大行情的机会,同时往往又在做错的时候不去止损,逆势单的时候死扛而且还补仓。等于是做对的时候只赚个蝇头小利,做错的时候就不见底的亏损,这样不亏钱谁亏钱?赌徒输光理论至少每次失败亏损的数额跟赢的时候盈利数额是一样的,而你倒好,亏损不见底,盈利小蝇头,长久下去不输光才怪。; w/ Z6 u$ `. I. s( S

那正确的做法是什么呢?) U& X7 z! T- f

首先端正自己的想法,然后构建一个科学的交易系统。& t4 [ T- ?0 }. \( E6 T5 x

什么是科学的交易系统?市面上很多书籍都是错的,是给你一条路指到黑,例如它们说要有止损纪律,要像机器一样执行,这点没错,但他们的止损策略是什么?就是制定亏损多少个点就要止损。; t2 E" G- f2 P0 T4 V1 a I: @6 W

——这是大错特错的!害了不少人。为什么?看完我给你说的交易系统就明白了。

( @( A8 Q4 E4 D2 V& K交易系统的真正核心,是围绕着止损点,而止损点就是支撑点,如果是期货做空那止损点就是压力位,破了支撑或压力就要止损。(支撑与压力的存在原理,我会在文章下面给出公众号文章链接详细解释)

8 c3 V4 I1 _1 T是先有止损点,再有仓位,仓位的多少是根据离止损点的远近设置的,例如现在有个强势股,你买进去没问题,但是它的支撑位却在很低的地方,那么你的仓位就要足够轻。

; Y6 b! O3 ?" Q0 P仓位的设置是门很大的学问,而且是交易系统的重中之重,这又恰恰是大部分书籍跟所谓老师所忽略的,我以后会专门写篇文章详细讲述,在这里我就先简单讲一句:控制仓位就是控制心态,也是一种对冲行为。打个比方,你买一个股,仓位该怎么设置呢?就是先有止损点,先轻仓入场,仓位轻到什么地步?就是轻到你反而希望它跌的地步,因为它跌了,靠近支撑位了,你就可以补仓了,这样你就处于一种矛盾的心态,不管涨跌你都开心,涨了虽然仓位轻,但至少有赚啊,跌了也好,就是给补仓的机会——这就是一种对冲思维,我建议大家尝试去建立这种心态。

' S" c( U9 s( X0 o# \/ e* C但市面上的书籍跟大师培训班却是反了过来,是先有仓位再有止损,因为他们的止损纪律就是固定亏损多少个点就止损。然而这么做的时候,往往是本该补仓的时候你却清仓了,然后眼巴巴的看着行情延续却与你无关了。! ]2 ]0 R# F T( G3 L/ p

解决了止损问题,然后就是止盈的问题。$ m: b" k. f0 l& I- j

我可以告诉大家,我是极少止盈的,我一般都是减仓之后就不看它了,为什么要这样?

5 d( Q! `* G7 i: O8 n; _1 y记住我一句话:你所有的操作,都是为了提高你持仓的容错率,降低成本,持仓才是最终目的。

2 D+ T7 H( _* y& I& {因为你要赚的不是蝇头小利,而是一整个大波段,例如期货市场16年时候的双焦大牛市跟螺纹钢大牛市,还有去年的原油相关品种的大空头行情,那时候只要拿得住,都是10倍-20倍的盈利。你也许持仓几年下来都没有盈利,但只要你能踩中一波,基本上就财务自由了。

" S& o$ }; u; Y: `9 W6 j# B——这是我见过的能在投机市场实现财富自由(包括我自己)的人的方式,都是拿长线,我还真没见过有人靠做日内实现财务自由的,如果你宁可信那些开课的假大师,那只能说我水平不够见识少,认知有限,也建议您不用往下看了。

7 o @6 V2 o7 `" k那你为什么拿不住长线呢?首先你对盈利的理解就错了,大多数人都一直盯着账户里的总资产上下浮动,浮盈了就说自己赚了,这种心态很难拿得住的。; A( N, M+ n$ d! [9 q( n

我的方法是这样,尽量不去看总资产数值,重新定义盈利,怎么定义呢?1 L9 p: }9 k% S" b% q& H

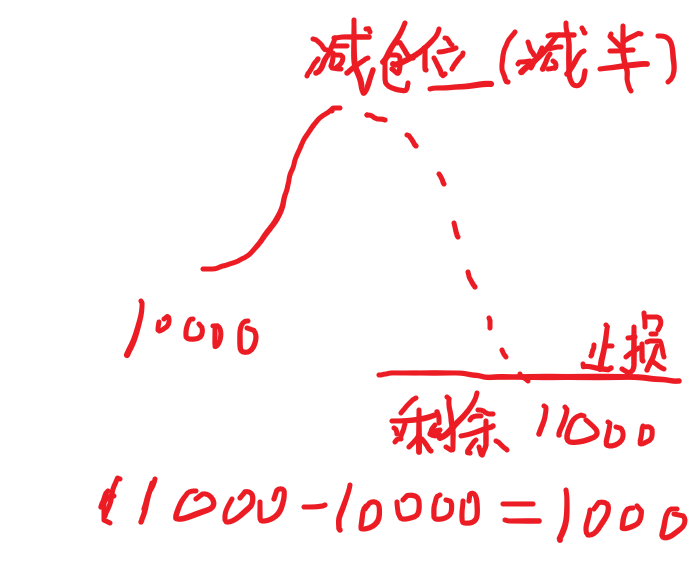

1、如果我做对了一个股上涨了一波,并且减仓了,然后算一下这时候假如这只股在未来跌破下面的支撑导致我止损了,这时候我的总资金会是多少,然后用这个数值,减去我做这股之前的总资金,这个差值才是我的盈利。

# c3 f& m7 E0 E; E0 l' ^0 @0 Z" A6 h/ a, Z$ ?5 X7 L5 p* j1 B

# X3 l3 ?3 I2 X0 N- E如上图,假如我做这股之前总资产是10000元,股票涨了一波,在高位减去一半后,现在假设(是假设!)后来这股跌破支撑,就算一下假设这情况发生后你的总资产有多少,因为前期减了半仓,你有一半是赚的,现在即使跌破支撑了你的总资产还有11000元,就是说你这股的盈利依然有1000元,那么这1000元就视为你的盈利。这时候你不要管它减半仓后涨多少,你就催眠自己你现在的资产就只有11000元,不要看自己账户的资产浮动,也不要管这股了,用同样的方式做下一个股。$ g( H! O+ W! N3 w( s2 m

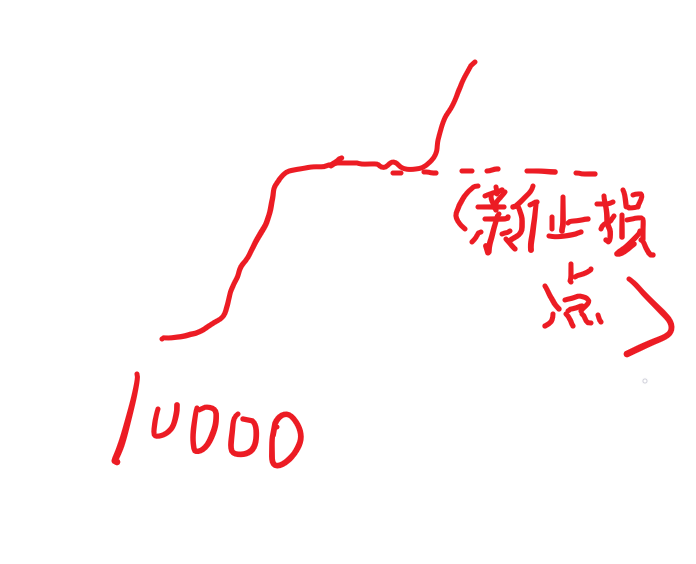

亦或者另一种方式,提损。例如你买了一个股,涨了一波后,在高位横盘一段时间,又放量大涨,这时候你可以把止损位提高到新的平台位,而提损后,计算一下假设后面跌破新的止损位后你的资产有多少,用这个值减去你做这个股之前的资金,这个差值才视为你的利润,如下图:$ x; `& M2 A Q+ u

. Q: n0 ]8 \0 R" d* F0 I 5 m/ b4 P6 n4 O& s 5 m/ b4 P6 n4 O& s

假设破新止损点后你还剩11000的资金,然后减去做这股以前的10000资金,这1000块的差值就是你的利润,你就可以提1000块出来吃香喝辣,后面这股不管怎么涨都不要理它,你就催眠自己现在你的总资产就固定在11000,然后用同样的方式做下一个股。

0 H" K2 Y; l: h, _( B这样保持下去,你在有利润的情况下实现长期持仓,总有一天你能踩到大行情。

l" h( ]2 d9 D那么剩下的问题就是理解股价涨跌的底层逻辑。

5 b. e1 @# ` K7 n& |" c+ ^% G2 }有想过一段趋势里面为什么总有价格回撤?为什么会有波浪?我该如何判断这是趋势中间的短期回撤,还是趋势翻转?( n8 B7 S9 @; S, g

如果你连这些现象发生的底层逻辑都不理解,谈何盈利?

h3 S4 L; P5 q. h/ }5 C下面这篇公众号文章会从底层逻辑出发,带大家理解趋势的本质是什么,价格波动的本质是什么,为什么会有这些现象,我们又该如何利用这些现象来创建交易系统实现盈利:8 h/ W- a. g+ d: X- I* }, X

一篇文章带你彻底读懂股票趋势的本质,趋势与成交量的关系mp.weixin.qq.com/s/ecJV_Bt9ACWDaRK_GgAJ6Q |

显身卡

显身卡