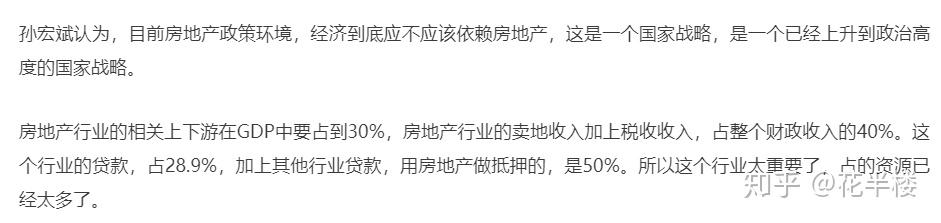

坐标北京,% U6 n: @) v. S# |7 Z1 m( K' v

我最近在观察学区房,某天看到一套不错的房子,不到600万,联系中介,告知我,这房子各个银行都无法给做贷款,建议我不要购买,将来也不好出手。' }6 a7 U3 X- T1 C, h4 _2 x! \

这是一个上世纪60年代的房子,其实我实地观察过,质量不是问题,短期内不存在危房的可能,

! C: w( s, J6 u4 Z6 K8 q8 A4 @但我通过朋友在银行打听了,商业贷款超过50年楼龄的原则上不做了,如果是公积基金贷款要求更加严格。4 M# E: i/ b4 n( Z' H

( U5 y/ u0 q& }, g I, @; I

对这些不能贷款的老房子,可能很多人还没有意识到,这意味着什么。" L3 w7 ~) X8 O: Q

1、房子的金融属性丧失,$ Z( W6 K+ j. h Y# {

买家无法进行按揭贷款,而房东也无法做抵押贷款。/ A! C) n% Q! W1 @# x

& U1 Z+ S0 O2 g, G% L$ L3 H+ s

2、房子的流动性大幅降低,( h+ B# u X# |/ Y8 f

全款买房的人,是少数,

" d5 M! [" ]$ @5 |* @$ E7 I1 H能全款买房的人当中,也会有很多人在意房子的流动性。

( y+ P$ d9 W( S" i9 e/ _* p6 Y, v0 M" p8 P( C- ^7 p

3、如果没有学区房属性的老房子,看不到出路,4 E' |9 n6 o6 m+ Q* d+ O( o' k

如果说学区房即便是全款也大有人去买,那么不是学区的老房子……

5 _+ N2 o- {+ q0 E( y ]根据北京的未来规划,大部分情况都不会拆迁,

) I# G: O: D* x, k/ W/ [政府会定期对老房子进行加固修缮,尽可能不让老房子成为危房,你想住肯定能住下去。

4 f4 ^4 t% s' I% f但是拆迁?北京就别想了,现在提的都是疏解、限高,拆迁完全是和规划背道而驰。7 h* C3 a) u" a2 j* w& c: a1 G

1 w; K0 g1 _8 l" D/ n- l" a3 _

你以为这就完了?% L! Z W5 V0 @2 e% }

! D6 s2 r; ]( Z6 ]% I9 ]周边的学区房,也有70年代的房子,而70年代的房子是可以贷款的,' Q# c$ q0 R0 Y8 f9 d, i4 Y; Z

但是问题来了,等到我将来要卖的时候,彼时的70年代就是现在的60年代房子,届时买家无法贷款!: S4 {' O7 p4 z- g% P6 j

而且那么多年后,天知道那时候的学区政策如何,这房子还是不是学区房犹未可知。4 ?! k3 D3 P9 e+ r# Z+ @, I

因此,70年代的老房子,10年内就会面临现在60年代之前房子的情况。; l1 C# p9 w+ U3 K0 `% r- E, k+ Q

8 d; r' C/ L L1 b | H0 D3 C; q

80年代的会不会好些?3 X% a3 q# O! i& Z2 [7 _7 f7 [

会好不少,2 x" U, E& t# P0 X

但,等到我卖80年代房子的时候,对买家来说,彼时的80年代就是现在70年代的房子,买家会担心等他将来卖房子的时候,届时的买家无法贷款。

: g3 Q! k: E) {/ r' G( `( v是不是有点细思极恐?$ O' d9 J& V; H8 s$ @7 x

; K: K, w% e. k6 T0 y* j& b当然,咱们也不能无限这么循环推下去得出新房也不能买的结论。8 z1 m8 Q, n" F: V2 R

但,最起码,你买的房子,要能至少扛得住两拨交易周期,

' q. z% U( i: F! e: ~5 j. C' L一波让你自己脱手,

! G+ q* h8 B' `: a, E9 a; G$ Y一波让你的接盘侠能脱手(否则他也不会接你的盘啊)。

9 n3 v: W: L5 G" E

- n2 R. B& f3 L; B% ?% Z因此,如果现在买房,最好是选择90年代之后的房子比价稳妥。

8 D$ a2 A( m# F* d+ ]当然你要是能确信某个学区房政策可以十年二十年不动摇也行。

- a! w! S- V _8 y$ x1 y但就北京来说,这是不可能的,就这短短几年北京的学区房政策可谓是地动山摇。" x: @ }( J0 w L- d# {; b

东城区严格执行派位,导致如今几乎无人敢买东城学区房;

8 g2 c0 \9 U& E2 q# X8 F' H海淀区是全市第二严格执行派位,从而居然使得上地片区成为第一学区,不是因为这个学区学校最好,而是因为这个学区没有坑校;

0 }, ~ j% a6 n5 c0 d% g朝阳区出了1730政策但没执行,天晓得哪天会执行;

5 v) A- E! z+ j d1 N西城区目前看对学区房最友好,但没人能保证未来会如何。

7 m A1 T, K4 M9 C) Y& z- @( S永远不要去和政府赌学区房的政策。1 y. V. {- a4 z# \, P

3 y; ~: z- s6 P9 U( p( H) c4 z

好了,我们来梳理下,

j* T& z* z+ | D) v一个房子超过50年,则会被银行视为不可抵押的资产,失去金融属性,买家无法按揭贷款,房东无法抵押贷款。8 T% I2 n1 F' i% o3 l! O9 ~' k, }

40-50年这段时间,是最后交易周期,这段时间交易还能贷款,但买家的下一波接盘侠就无法贷款了。) h6 l* f3 n) w8 \' p. J5 }6 m2 r

30-40年这段时间,是倒数第二交易周期,这段时间买家的下一波接盘侠可以贷款,但接盘侠的接盘侠就无法贷款了。% B M/ R7 w7 K: q

以上是假设买房之后要持有5-10年的情况。

6 R+ w' {3 i0 j8 q& P5 {* d因此,一个房子从第一天诞生,黄金交易时段只有30年。- ?; U) }: {2 s. l, s, m, z) \

你以为你买了房子之后就永远跟着整个市场一起吃香喝辣了?其实你只有30年时间。: o8 G& L! `6 g( ]2 G ]9 C" J

$ X$ N0 D8 Q6 ~8 x$ g1 a过去,一方面是房价一直在涨,另一方面是社会上还没有那么多老房子,

& l$ V/ @. V3 f% ]大家没有好好思考过这个问题。4 N! w5 C( o7 ^2 D$ ]$ g9 X

长远看,房价是稳定往上走的,但是,这并不代表你的房子会一直往上走!

& B! _3 B) I* V8 T十年后的新房子肯定会比现在的新房子贵,* h" ?) M! l% ^, b1 p* h

但十年后的老房子比起当前的价格,不好说哪个贵呢。

5 v, C- {& R$ K' l9 }& Q2 X7 N% C( B8 }4 P# ^! P

打个比方,北京东三环团结湖一带,地理位置没得说吧,+ @) w) B" N) d# K

但是那里房子不是学区房,目前780年代的老房子,价格6万出头,

9 ^0 z; f9 O8 h' e% u D这个价格比起朝阳区五环外的很多同样不是学区房的新小区差远了。; e7 E* b h, V* s7 D

. z( Y4 ?1 w" X1 {& \+ F0 v8 ~3 y

打比方,某个小区的老房子,要1000万一套,必须全款,没法按揭,买了以后也无法做抵押贷款,房子也不是学区房。

2 X) Q9 m6 A- X% i U1 g+ P0 d那么请问我买这里的房子图什么?& u A$ C5 O, d0 ]# }7 x

觉得这里位置好、环境好、配套好,我愿意住在这里,我可以租啊,北京的租售比,1000万的房子一年租金也就是15-20万而已,我干嘛要掏1000万买这个房子?1000万买个理财产品都够支付租金绰绰有余了。/ n. H( r/ t1 B4 y

在过去,回答这个问题,你可能会说,这个1000万的房子将来会变成2000万,

6 ~4 g$ I! v& k% w但是看了我上面的内容,你有没有意识到,这个1000万的房子,也许将来变不成2000万呢?甚至可能还不如1000万呢?亦或者小区业主死扛,但没交易量呢?

8 g3 B) Q" W3 q: R( p% \9 q) r4 p) z) J# M

一旦房价暴涨的预期消失,慢慢涨都不行,必须是暴涨;- s/ N5 f; r L: E, B9 A: [

一旦房子不是学区房,或者学区房政策不稳定,3 {: q: n" o9 w& k& h

那么房子这个50年的期限,所产生的连锁反应,大家就会慢慢重视起来,慢慢开始思考买房的意义。

) U$ x( c* r. l+ `: _

* ^* @4 H7 C! u- n很多人说不买房子钱贬值,9 ^' {/ c; | N% x

你以为你买了房子就不贬值了吗?- ~0 \" V8 a( @! f8 A

什么叫做贬值,购买力下降就是贬值,

. n; C$ w' K5 z, ?0 v你现在买一个09年的房子,十年后把你的房子卖了,你卖的钱不够你买一个19年的房子,. p$ W( m2 n- F

这也叫贬值。! T9 j5 K' I0 L

- N. W4 M- `. q7 }, G+ p3 \" M( G以后,大家不要再简单的用一元论去看待房价,

8 U9 Q. u4 k) s/ W/ C" k未来房价的分化会越来越明显,

: ^' f Q* D! P: }$ n) N. w! e M+ w对于优质的,新的房子,价格肯定会越来越高,; E/ x# W/ f* \. D! R; K

而绝大多数房子,将遵循兴起、上升、平稳、衰落的规律。

$ z: t: I4 p! v! F* q$ Q1 J# A9 E. |

别跟我说什么不买房没法落户上学这种问题,

7 n2 ~7 _. E! M* T7 I解决落户和上学,你不能买个低总价的吗?

5 N0 R" y4 P* {# K) c" u0 F0 k

===================* W0 G% L; _7 k: X

2019-8-17更新

) R6 }1 {- p; ^! i9 p补充一下,70年产权和50年以上银行不给贷款是两码事情,

5 M: R' Y& M' F- @ f a

+ R' A) c. ^7 c6 y2 W70年产权指的是房屋占用的土地使用权,土地统统是国家的,大家都是暂时占用,目前住宅普遍是70年,未来是不是到期自动免费续期,还是要交钱续期,大家可以到时候看不着急。, b: K' S( M, S! ^. v

3 ^0 O7 ~, B7 ]" x, m& K4 C

而住宅本身,即那些砖瓦钢筋,所有权是永久的,永远都是业主的,4 F/ M2 m) K/ B* l, [6 U% N) ~9 n

但是,砖也好钢筋也好,都是会老化损耗的。2 h! O* }$ I$ _5 U x

所有权是永久的不代表可以永久使用下去,就好比你买一辆车,车的所有权永远是你的,但是超过一定年限就不让你上路了,保险也不保了,一样的道理。+ v* g, d& b, @* F9 J2 W

在银行的角度,房子是有折旧的。! {- R% _0 `! r8 ?5 e0 E; e; k

土地,是不折旧的,但可惜,大家没有所有权。1 _! g* }# s1 q/ H; {+ v) O% v

: ^* h7 k! W% S. [& G! a7 P银行不给50年以上的住房贷款,不是担心70年产权到期,+ ^0 i! @/ c/ p

而是担心房子成为危房,或者房子被拆迁了,

" F( J/ A5 o4 |因为你抵押给银行的抵押物,是房子本身,一旦房子成为了危房、垮了倒了或者被拆迁了,这个抵押物本身就不存在了,在银行的角度就是很大的风险。

8 I6 h6 ]/ F0 p( Z( R0 D5 F% Q! m2 p5 A& D6 k+ n3 M. o" i3 j- |

无论将来政策如何变化,

" G; M9 I. e5 X+ e8 t5 H在银行的角度,只关心一个问题,抵押物的风险如何。

2 Z1 b& a: `* v( w' L1 C* z1 u/ B/ w+ [; C7 a2 g; }

房价何去何从?-1.jpg") ' h1 N& R7 n6 G: G% @7 f

' h1 N& R7 n6 G: G% @7 f

% _, V# J' H; b4 a' l/ o北京某老小区改造表 |

提升卡

提升卡 置顶卡(30天)

置顶卡(30天) 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡 ! b3 \2 P' P+ v. b

! b3 \2 P' P+ v. b , h- @$ z( H6 |: ]

, h- @$ z( H6 |: ] 万亿

万亿 万亿" z: b- Q: }/ n, `0 g* W1 F

万亿" z: b- Q: }/ n, `0 g* W1 F 万亿( q6 j; c( p6 @- R: x

万亿( q6 j; c( p6 @- R: x 万亿

万亿 万亿! R$ i! v. \* A! n7 U) m, i) G8 _# d

万亿! R$ i! v. \* A! n7 U) m, i) G8 _# d ,是反映经济物价水平变动参数,也可以理解为享受同等商品需要付出的货币相比于基年的倍数:# y# H) H! k! x+ N6 E# k. C7 [

,是反映经济物价水平变动参数,也可以理解为享受同等商品需要付出的货币相比于基年的倍数:# y# H) H! k! x+ N6 E# k. C7 [

150%

150%

5 z% Q3 ^, l, m' M3 M

5 z% Q3 ^, l, m' M3 M 4 j% U6 Z3 W7 y" A+ W5 P. p

4 j% U6 Z3 W7 y" A+ W5 P. p 3 w5 R. C% o4 s; m) c) J+ t6 d

3 w5 R. C% o4 s; m) c) J+ t6 d

}, i6 c# L% a/ s# C8 I% p

}, i6 c# L% a/ s# C8 I% p 9 A) D0 q" [$ \5 {# a, l

9 A) D0 q" [$ \5 {# a, l

3 R. O8 B1 _/ R2 j9 V/ P

3 R. O8 B1 _/ R2 j9 V/ P * `0 H$ S# V p7 f- P

* `0 H$ S# V p7 f- P ; P6 t+ r; D u- q

; P6 t+ r; D u- q